Saúde cancelada: o que diz a Justiça sobre a rescisão unilateral dos planos de saúde

Saúde cancelada: o que diz a Justiça sobre a rescisão unilateral dos planos de saúde

Por Maria Cândida Galvão Silva

Advogada especialista em Direito Médico e Direito da Saúde

Atendimento presencial em Ribeirão Preto – SP e on-line em todo o Brasil

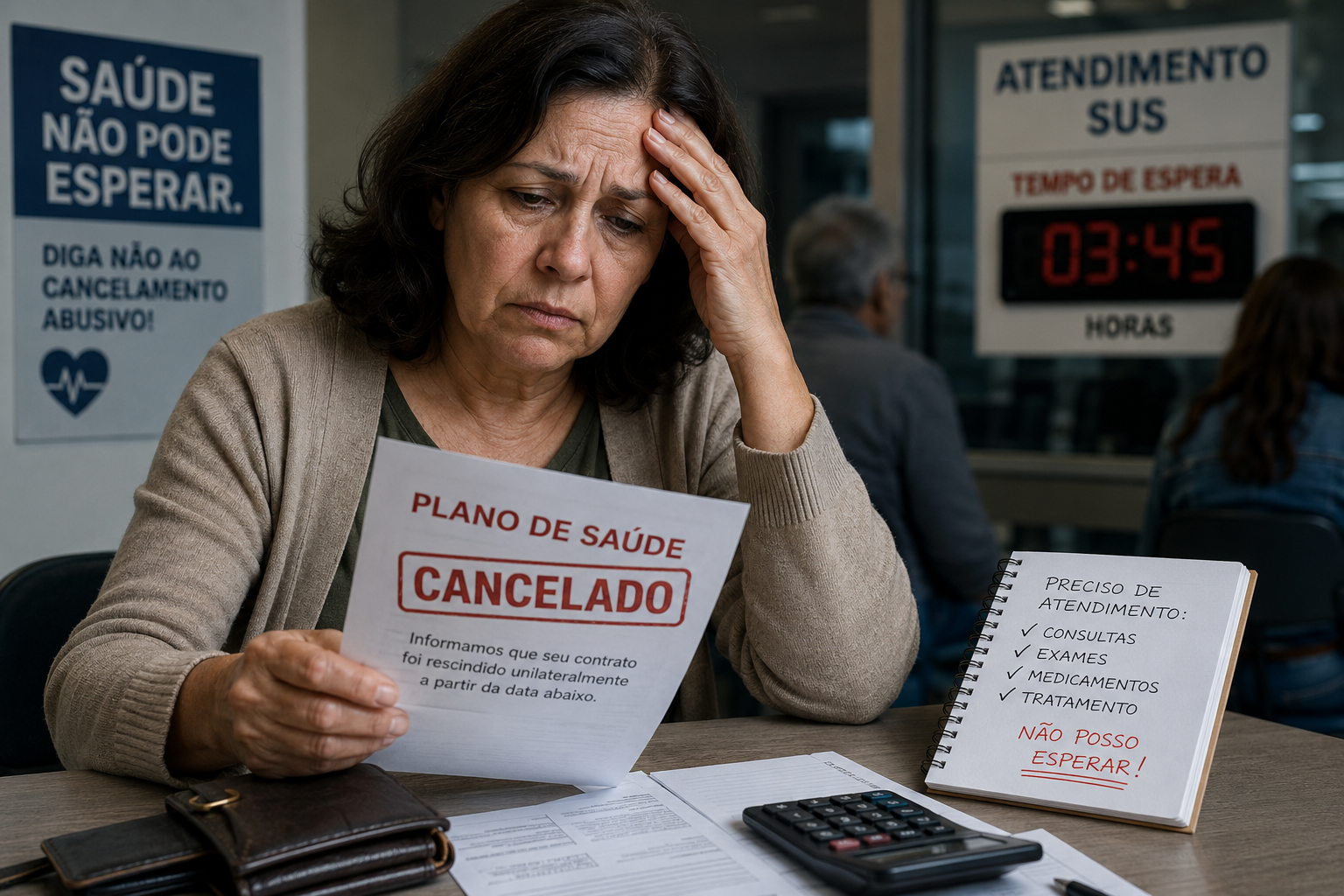

Nas últimas semanas, milhares de brasileiros foram surpreendidos com notícias sobre o cancelamento unilateral de contratos de planos de saúde. Entre os afetados, há idosos, pessoas com doenças crônicas, pacientes em tratamento contínuo e famílias de crianças com Transtorno do Espectro Autista (TEA).

A discussão ganhou repercussão nacional, mobilizou órgãos governamentais e reacendeu uma pergunta essencial:

Até onde vai o direito das operadoras de cancelar um plano de saúde?

A resposta não é simples, mas a legislação e a jurisprudência do Superior Tribunal de Justiça (STJ) estabeleceram limites importantes para proteger os consumidores.

Planos individuais e familiares: a regra é a continuidade

Nos planos individuais e familiares, a lei protege expressamente o consumidor.

A Lei nº 9.656/1998 estabelece que a operadora não pode cancelar unilateralmente o contrato, exceto em duas hipóteses:

- fraude praticada pelo beneficiário;

- inadimplência superior a 60 dias, consecutivos ou não, nos últimos 12 meses de contrato, desde que o consumidor tenha sido previamente notificado.

Isso significa que a operadora não pode simplesmente decidir encerrar o contrato porque o paciente utiliza muito o plano, porque possui doença grave ou porque os custos do tratamento se tornaram elevados.

Se isso ocorrer, a medida poderá ser considerada abusiva.

E os planos coletivos?

A situação dos planos coletivos – empresariais ou por adesão – é mais complexa.

O STJ entende que a lei não proíbe, de forma absoluta, a rescisão unilateral desses contratos. Contudo, isso não significa que a operadora possa agir livremente.

A jurisprudência exige alguns requisitos mínimos:

- o contrato deve ter vigência mínima de 12 meses;

- os beneficiários precisam ser notificados previamente;

- a comunicação deve ocorrer com antecedência mínima de 60 dias;

- em determinadas situações, a operadora deve apresentar justificativa para o encerramento do contrato.

Especial atenção deve ser dada aos contratos empresariais com pequeno número de beneficiários, pois a Justiça tem reconhecido a vulnerabilidade desses grupos e exigido maior transparência das operadoras.

O plano pode ser cancelado durante um tratamento?

Essa é uma das questões mais sensíveis.

Imagine um paciente em quimioterapia, uma criança em terapias multidisciplinares ou uma gestante em acompanhamento pré-natal.

Seria razoável interromper a assistência nesse momento?

O STJ respondeu negativamente.

A Corte consolidou o entendimento de que, mesmo quando a rescisão do contrato é considerada válida, a operadora deve manter a cobertura do beneficiário que esteja internado ou em tratamento médico, até a efetiva alta, desde que haja continuidade do pagamento das mensalidades.

A lógica é simples: a vida e a saúde do paciente não podem ser colocadas em risco por uma mudança abrupta na cobertura assistencial.

A notificação é obrigatória

Outro ponto importante é a necessidade de comunicação prévia.

Nos casos de cancelamento por inadimplência, a operadora deve comprovar que notificou o consumidor.

Não basta alegar que houve atraso.

A Justiça exige que o beneficiário tenha sido informado adequadamente, permitindo que regularize sua situação antes da rescisão.

Curiosamente, essa exigência vale também para o consumidor.

O STJ já decidiu que o simples fato de mudar de endereço ou contratar outro plano não significa que a pessoa desejou cancelar o contrato anterior.

A intenção de rescindir deve ser clara e inequívoca.

Idosos e pessoas em situação de vulnerabilidade merecem proteção especial

Os casos mais preocupantes envolvem justamente aqueles que mais necessitam de assistência médica: idosos, pessoas com deficiência e pacientes com doenças graves ou crônicas.

Embora cada situação deva ser analisada individualmente, a jurisprudência brasileira tem reconhecido que o cancelamento abrupto do plano, nessas circunstâncias, pode violar princípios fundamentais, como:

- a dignidade da pessoa humana;

- a boa-fé contratual;

- a função social do contrato;

- o direito à saúde.

Por isso, decisões judiciais têm determinado a manutenção ou o restabelecimento da cobertura quando identificada abusividade.

O que fazer se o seu plano foi cancelado?

Se você recebeu uma comunicação de cancelamento, não ignore a situação.

É importante:

- Guardar todas as notificações e documentos recebidos;

- Verificar qual é a modalidade do seu plano (individual, familiar ou coletivo);

- Conferir se houve inadimplência e se a operadora realizou notificação prévia;

- Reunir documentos médicos, especialmente se houver tratamento em curso;

- Procurar orientação jurídica especializada.

Em muitos casos, é possível discutir judicialmente a legalidade da rescisão e obter medidas urgentes para preservar a continuidade do atendimento.

Conclusão

Os contratos de planos de saúde envolvem muito mais do que uma relação comercial.

Eles estão diretamente ligados à proteção da vida, da saúde e da dignidade das pessoas.

Por isso, embora as operadoras possuam direitos e enfrentem desafios econômicos, o exercício desses direitos encontra limites na legislação e na jurisprudência.

O cancelamento unilateral não pode ser utilizado como instrumento para afastar justamente aqueles que mais precisam de assistência.

A informação continua sendo a principal ferramenta para que pacientes e famílias conheçam seus direitos e possam defendê-los quando necessário.

Seu plano de saúde foi cancelado?

Antes de aceitar a situação, procure entender quais são os seus direitos. Em matéria de saúde, muitas vezes o tempo faz toda a diferença